IPO SK Hynix à 26,5 Mds$ : la géopolitique des puces IA s'emballe en 2026

Une IPO historique qui dépasse le simple événement financier

En juillet 2026, SK Hynix a réalisé la plus grande introduction en bourse étrangère de l'histoire de Wall Street, levant 26,5 milliards de dollars. Ce chiffre vertigineux, rapporté par TechCrunch (techcrunch.com/2026/07/10/sk-hynix-raises-26-5b-in-the-biggest-foreign-ipo-in-us-history-is-urged-to-build-new-us-fabs/), n'est pas qu'un record boursier : c'est un signal géopolitique majeur que tout décideur technologique européen doit décrypter maintenant.

Le boom des puces mémoire HBM (High Bandwidth Memory), indispensables aux GPU d'entraînement et d'inférence IA, a propulsé SK Hynix au rang de fournisseur stratégique mondial. En 2025, le groupe coréen avait déjà consolidé sa position de premier fournisseur de mémoire HBM pour NVIDIA. En 2026, cette IPO transforme cette domination technologique en puissance financière et géopolitique directe.

Les autorités américaines pressent SK Hynix et Samsung de construire de nouvelles usines sur le sol américain - un signal sans ambiguïté sur la bataille pour la souveraineté industrielle des semi-conducteurs.

Pour les DSI et CTO européens, la question n'est plus de savoir si la géopolitique des puces les concerne : elle redéfinit déjà leurs coûts d'infrastructure, leurs délais d'approvisionnement et leurs marges de négociation avec les fournisseurs cloud.

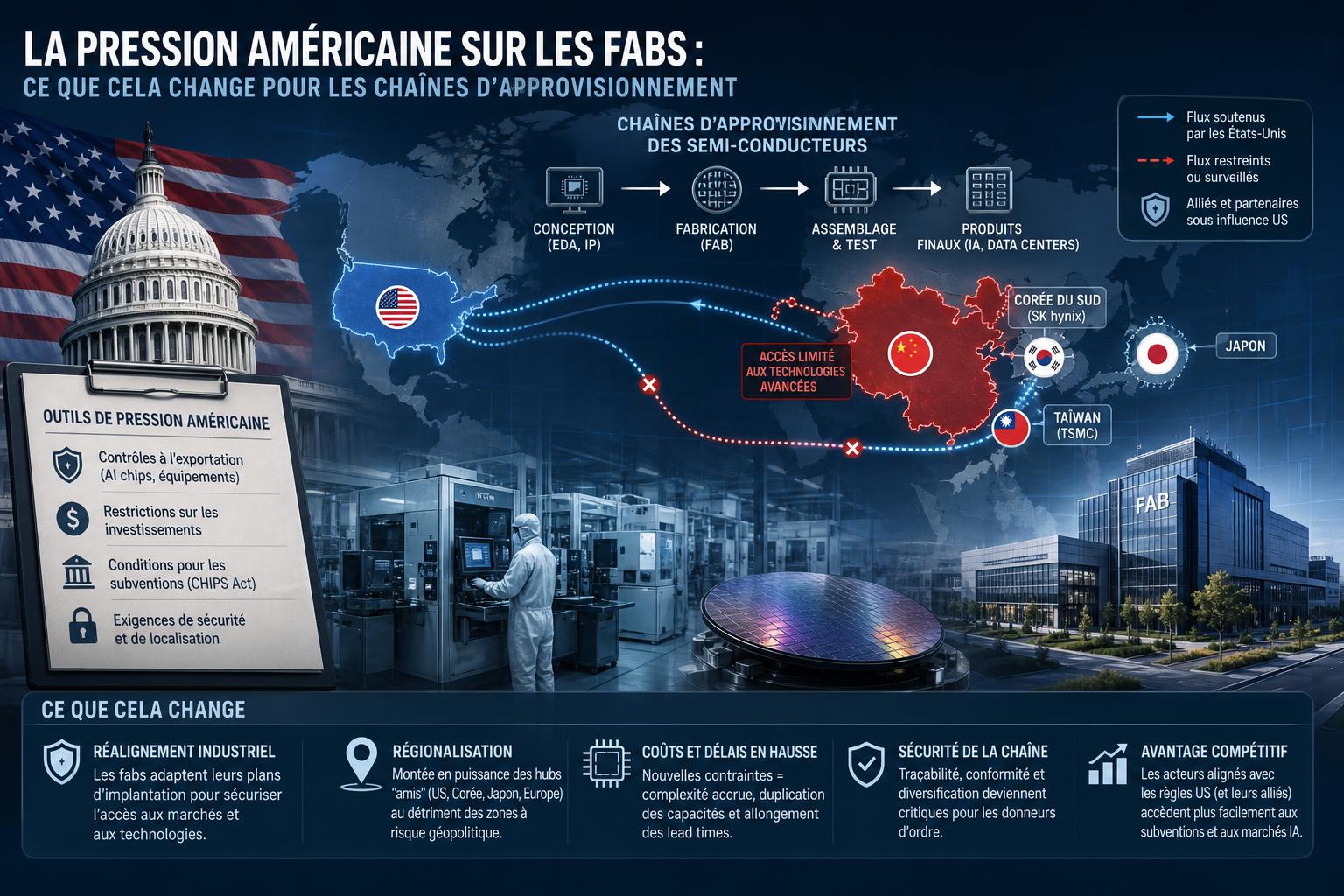

La pression américaine sur les fabs : ce que cela change pour les chaînes d'approvisionnement

Derrière l'IPO se joue une négociation de fond entre Washington et Séoul. Les autorités américaines exigent que SK Hynix et Samsung relocalisent une partie de leur production sur le territoire américain. Cette pression s'inscrit dans la continuité du CHIPS Act, mais avec une intensité nouvelle en 2026 : il ne s'agit plus de subventions incitatives, mais d'une conditionnalité quasi-explicite liée à l'accès au marché américain.

| Acteur | Position actuelle | Pression américaine | Impact potentiel sur l'offre |

|---|---|---|---|

| SK Hynix | Leader HBM mondial, production en Corée et en Indiana (annoncée) | Accélération des fabs US | Hausse des coûts de production à court terme |

| Samsung | Fab Texas en cours, retards signalés | Calendrier accéléré demandé | Risque de tension sur les volumes HBM |

| TSMC | Fab Arizona opérationnelle partiellement | Extension de capacité exigée | Réduction des allocations pour clients non-américains |

Pour les entreprises européennes qui s'approvisionnent en GPU via AWS, Azure ou Google Cloud, cette recomposition industrielle a des conséquences directes. Si la production de mémoire HBM se concentre progressivement sur le sol américain, les priorités d'allocation suivront logiquement les impératifs géopolitiques américains - laissant les acteurs européens en position secondaire dans la file d'attente.

- Coûts en hausse : construire aux États-Unis coûte entre 30 % et 50 % de plus qu'en Asie du Sud-Est selon les estimations sectorielles. Ces surcoûts se répercuteront sur le prix des puces, donc sur les tarifs GPU cloud.

- Délais allongés : une nouvelle fab prend 3 à 5 ans pour atteindre sa pleine capacité. La période 2026-2029 sera donc une zone de tension sur l'offre.

- Dépendance accrue : les DSI européens qui n'ont pas sécurisé de contrats pluriannuels avec les hyperscalers risquent de subir des hausses tarifaires non anticipées.

Ce que les décideurs européens doivent faire maintenant

L'IPO de SK Hynix cristallise une réalité que beaucoup de DSI européens ont sous-estimée : la souveraineté en matière de semi-conducteurs IA n'est pas un débat académique, c'est une variable opérationnelle qui impacte les budgets infrastructure dès aujourd'hui.

Plusieurs leviers d'action méritent d'être activés sans attendre :

- Audit de dépendance GPU : cartographier précisément quels workloads IA reposent sur des puces HBM (H100, H200, B200) et évaluer leur substituabilité à court terme.

- Diversification des fournisseurs cloud : ne pas concentrer 100 % de la capacité GPU sur un seul hyperscaler américain. Les offres européennes (OVHcloud, Hetzner, Deutsche Telekom) gagnent en pertinence stratégique même si leurs performances restent inférieures.

- Engagement dans les initiatives européennes : le programme européen de puces (European Chips Act) et les projets IPCEI Microelectronics offrent des points d'entrée pour peser sur les décisions industrielles à moyen terme.

- Négociation proactive : les entreprises qui renégocient leurs contrats cloud en 2026 doivent intégrer des clauses de stabilité tarifaire liées aux coûts des composants semi-conducteurs.

La géopolitique des puces n'est plus réservée aux ministères de l'industrie. Elle est désormais une variable de la feuille de route technologique de chaque grande entreprise européenne.

En 2025, beaucoup de CTO européens observaient la guerre commerciale sino-américaine sur les semi-conducteurs comme un phénomène lointain. L'IPO de SK Hynix en 2026 marque le moment où cette guerre entre dans leurs tableaux de bord budgétaires. Ceux qui anticipent aujourd'hui les tensions d'approvisionnement des années 2027-2028 prendront une avance décisive sur leurs concurrents.

Besoin d'accompagnement en IA ?

Nos experts vous aident à identifier et déployer les solutions d'intelligence artificielle adaptées à votre entreprise.

Consultation stratégique offerte